资讯

资讯据 CAPIQ 数据显(xiǎn)示,2010 年至 2019 年 10 月(yuè),美国 AI 企业累(lèi)计融资 773 亿美元,领先中(zhōng)国(guó) 320 亿美元,占全球总 融资额的 50.7%。尤其是特朗普政府(fǔ)以来(lái),人(rén)工智能投资力度逐步加码。

人(rén)工智能市场格局

人工智能(néng)(Artificial Intelligence,AI)是利用(yòng)机器学习和数据分析方法赋(fù)予(yǔ)机器模(mó)拟、延 申(shēn)和拓展类人(rén)的智能的能力,本质上(shàng)是对(duì)人类思维过程的模拟。AI 概念最(zuì)早(zǎo)始于 1956 年 的达特茅斯(sī)会议,受(shòu)限于算法(fǎ)和算力的不成熟,未能(néng)实现大规模的应用和推广。近年来, 在(zài)大数据、算法和计算机(jī)能力三大要素的共(gòng)同驱(qū)动下,人工(gōng)智能进入高速发展阶段。据(jù)中(zhōng) 国(guó)电子学会预测,2022全球人工智能市场将达到1630亿元(yuán),2018-2022年CAGR达31%。

人工智能赋能实体经济,为生产和(hé)生活带来革命性的(de)转变。人工智能作为(wéi)新(xīn)一轮产业变革 的核心力量,将重(chóng)塑生产、分配、交换和消费等经济(jì)活(huó)动(dòng)各环节,催生新(xīn)业务、新模式和 新产品。从衣食住行到(dào)医疗教育,人工(gōng)智能(néng)技术在社会经济(jì)各个(gè)领域深(shēn)度融合和(hé)落(luò)地应用(yòng)。同时,人工智能具有强大的经(jīng)济辐射效益,为经济发展提供强劲的引擎(qíng)。据埃森哲预(yù)测, 2035 年,人工智能将推(tuī)动中(zhōng)国劳动生产率提高 27%,经济(jì)总增(zēng)加值提升 7.1 万亿美元。

portant;" />

portant;" />

portant;" />

portant;" />

多角度人(rén)工智能产业比较

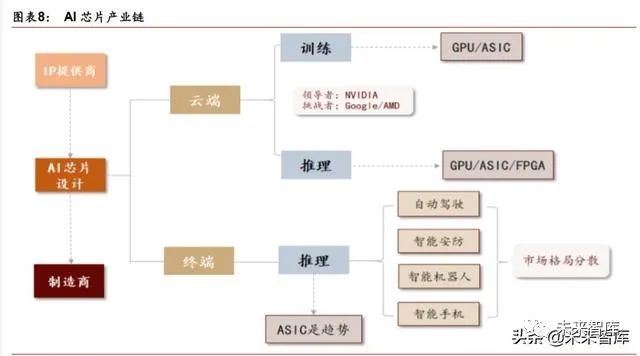

目前(qián),全球人工(gōng)智能产(chǎn)业的生态系统正逐步成型。依据产业链上下(xià)游关系,可以将人工智 能划分为基础支持(chí)层、中(zhōng)间(jiān)技术层和下游应用层。基(jī)础层是人工智能产业(yè)的基础(chǔ),主要提 供(gòng)硬件(芯片和传(chuán)感器)及软件(算法模型)等基础能力;技术(shù)层是人(rén)工(gōng)智(zhì)能产业(yè)的核(hé)心, 以模拟人(rén)的智(zhì)能相关特征为出发点,将基础能力转化成人工(gōng)智能技术,如计算机视觉、智 能语音、自然语言处理等应用算法研发。其中,技术层能力可以广泛应用到多个不同的应 用(yòng)领(lǐng)域;应用层是人工智能产业的延伸,将技术应用到具体行业,涵盖制造、交通、金融、 医疗等 18 个领域,其中医疗、交通、制造(zào)等领域的人工(gōng)智能应用开发受(shòu)到广(guǎng)泛关注(zhù)。

portant;" />

portant;" />

战略部署(shǔ):大国角(jiǎo)逐,布局各有侧重(chóng)

全球范围内,中美“双雄并立”构成人工(gōng)智能第一梯队(duì),日本、英国、以色(sè)列和(hé)法国等发 达国家(jiā)乘胜追击(jī),构(gòu)成第二梯队。同时,在顶层设计上,多数国家强化人(rén)工智能(néng)战略布局, 并将(jiāng)人工(gōng)智(zhì)能上升至国家战略,从政策、资本、需(xū)求三大方(fāng)面(miàn)为人工(gōng)智(zhì)能落地保驾护。后起之秀(xiù)的中国,局部(bù)领域(yù)有所突破。中国人(rén)工智能起步较晚,发展之路几经沉浮。自 2015 年以(yǐ)来,政府密集出台系列扶植政策,人工智能发展势头迅猛。由(yóu)于初(chū)期我(wǒ)国政策 侧重互联网领域(yù),资(zī)金投向偏向终端市(shì)场(chǎng)。因此,相比美国产业布局(jú),中国(guó)技术层(计算 机视觉(jiào)和语音识别)和应用(yòng)层(céng)走在(zài)世(shì)界前(qián)端,但基础层核心(xīn)领域(算(suàn)法和(hé)硬件算力)比(bǐ)较 薄弱,呈“头重脚轻”的态势。当前我国人工智能在国家战略层面(miàn)上强调系统、综合布局(jú)。

portant;" />

portant;" />

美国引领人工智能前(qián)沿研(yán)究,布局慢热而强势(shì)。美国政府(fǔ)稍显迟缓,2019 年(nián)人工智能国(guó) 家(jiā)级(jí)战略(《美国人工智能倡议》)才姗姗来迟(chí)。但由(yóu)于美国具(jù)有天(tiān)时(5G 时(shí)代)地利(硅 谷(gǔ))人和(人才)的天然优势(shì),其在人工智(zhì)能的竞争中已处于全方位领先(xiān)状态。总体来(lái)看, 美国重点领(lǐng)域布局前沿而全面,尤其(qí)是在算法和(hé)芯片脑科学等(děng)领域布局(jú)超前。此外,美(měi)国 聚(jù)焦人工智能对(duì)国家安全和社会(huì)稳定(dìng)的影响和变革,并对数据、网(wǎng)络(luò)和系统安全十(shí)分重视。

伦(lún)理价值观引领,欧洲(zhōu)国家抢占规范制定(dìng)的(de)制高点。2018 年,欧洲 28 个(gè)成员(yuán)国(guó)(含英国) 签署了《人工智能合作宣言》,在人工智能(néng)领域形成合(hé)力。从(cóng)国家层面来看,受限于文化 和语言差异阻碍大(dà)数(shù)据集合的形成(chéng),欧(ōu)洲各国在人工智能产业(yè)上不具备先发优势,但(dàn)欧(ōu)洲(zhōu) 国家在全球 AI 伦理体系建设和规范(fàn)的制(zhì)定上抢(qiǎng)占(zhàn)了“先机”。欧盟(méng)注重探讨人工(gōng)智能(néng)的(de)社 会(huì)伦理和标准,在技术(shù)监(jiān)管(guǎn)方面占(zhàn)据全球领先地(dì)位。

日本寻求人工(gōng)智能解决社会问题。日本以(yǐ)人工智能构建“超智(zhì)能社会”为引领,将 2017 年确定为人工(gōng)智(zhì)能元(yuán)年。由于(yú)日本的数据、技术和商(shāng)业需求较为分(fèn)散,难以系统地发展人(rén) 工智能技术和产业(yè)。因此,日本政府(fǔ)在机器人、医疗健康和(hé)自动驾驶三(sān)大具有相对优势的 领域重点布局,并着(zhe)力解(jiě)决(jué)本国在(zài)养老(lǎo)、教育和商业领域的国家难题。

portant;" />

portant;" />

基础层面:技术薄弱(ruò),芯片之路任重道远

基础层由于(yú)创新难度大、技术和资金壁垒高等特点,底(dǐ)层(céng)基(jī)础技术和高端产品市场(chǎng)主要被 欧美日韩等少数国际(jì)巨头垄断。受限于技术积累与研发投入的不足,国内在基础层领域(yù)相 对(duì)薄弱。具体而言,在 AI 芯片领域,国际科技巨头(tóu)芯片(piàn)已基本(běn)构建产(chǎn)业(yè)生态,而中国尚 未掌握核心技术,芯片布局难以与巨头抗衡;在云计算领(lǐng)域,服务器虚拟化、网络技术 (SDN)、 开发语(yǔ)音等核心技术被掌握(wò)在亚(yà)马逊、微软等少数(shù)国(guó)外科技巨头手中。虽国内 阿里、华(huá)为(wéi)等科(kē)技(jì)公司也开(kāi)始大力投入研发,但核心技术积累尚(shàng)不(bú)足以(yǐ)主导产业链发展;在智能传感器领域,欧洲(BOSCH,ABB)、美国(guó)(霍尼韦尔)等(děng)国家或地区全(quán)面布局传 感(gǎn)器多种产品类型,而在中国也涌现(xiàn)了诸如汇顶科技(jì)的指纹传感(gǎn)器等产品,但整体产业(yè)布 局单一,呈现出明显的短板。在数(shù)据领域,中国(guó)具有的得天独厚的数(shù)据体(tǐ)量(liàng)优势,海量数 据助(zhù)推算法算(suàn)力升级和(hé)产业落地,但我们也应(yīng)当意识到,中国(guó)在(zài)数据公开力度、国际数据 交换、统(tǒng)一标准的(de)数据(jù)生态系统构建等方(fāng)面还有(yǒu)很长(zhǎng)的路要走。

portant;" />

portant;" />

“无芯片不(bú) AI”,以 AI 芯片为载(zǎi)体的计算力是人工智能发展水平的重要衡量(liàng)标准,我们 将对(duì) AI 芯片作详细剖析(xī),以期对(duì)中国(guó)在人工智能基础层的(de)竞争力更(gèng)细致、准确的把(bǎ)握。

依据部署位置,AI 芯片可划分(fèn)为(wéi)云端(如数据中心等(děng)服务器端)和终端(应(yīng)用场景涵盖手 机、汽车(chē)、安防(fáng)摄像头等电子终端产品(pǐn))芯片;依(yī)据承担的功能,AI 芯片(piàn)可划分为训(xùn)练和 推断(duàn)芯(xīn)片。训练(liàn)端参(cān)数的形成(chéng)涉及到海(hǎi)量数据和大规模计(jì)算,对算法(fǎ)、精度(dù)、处理能力(lì)要 求非常(cháng)高,仅适(shì)合在云端部署。目前(qián),GPU(通用型)、FPGA(半定制化)、ASIC(全 定制化)成为 AI 芯片行业的主(zhǔ)流技术路(lù)线。不同类型芯(xīn)片各具优势,在不(bú)同领域(yù)呈现(xiàn)多(duō) 技术(shù)路径并(bìng)行发展态(tài)势。我(wǒ)们将从三种技术路(lù)线(xiàn)分别剖析中国 AI 芯片在全球的竞争力。

portant;" />

portant;" />

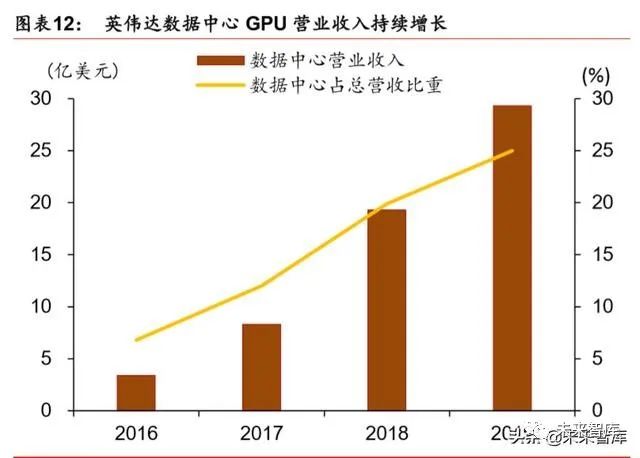

GPU(Graphics Processing Unit)的设计(jì)和生产均已成熟,占领(lǐng) AI 芯片的主要市场份 额。GPU 擅长(zhǎng)大规模(mó)并行运(yùn)算,可平行(háng)处理(lǐ)海量信息,仍是 AI 芯片的首选(xuǎn)。据 IDC 预测(cè), 2019 年(nián) GPU 在云端训练市场占比高达 75%。在全球(qiú)范围内(nèi),英伟达和 AMD 形成(chéng)双(shuāng)寡(guǎ)头 垄断,尤其(qí)是英伟达占 GPU 市场份额的 70%-80%。英伟(wěi)达(dá)在(zài)云(yún)端训练和(hé)云端推理(lǐ)市场推 出的 GPU Tesla V100 和 Tesla T4 产(chǎn)品具有极(jí)高性能和强大竞争(zhēng)力,其垄断地(dì)位也在不断 强化(huà)。目前中(zhōng)国尚未“入(rù)局”云端(duān)训练市场。由于国(guó)外 GPU 巨头具有丰富的(de)芯片设计经 验和技术(shù)沉淀,同时(shí)又具有强大的资金实力(lì),中国(guó)短期(qī)内无法撼动 GPU 芯片的市场格局。

portant;" />

portant;" />

portant;" />

portant;" />

FPGA(Field Programmable Gate Array)芯片(piàn)具有可硬(yìng)件编(biān)程、配置(zhì)高灵活性和低能耗 等优点。FPGA 技术壁垒高,市场呈(chéng)双寡头(tóu)垄断:赛(sài)灵(líng)思(Xilinx)和英特尔(Intel)合计 占市场(chǎng)份额近 90%,其中赛灵思(sī)的市场份额超(chāo)过 50%,始(shǐ)终(zhōng)保持着全球 FPGA 霸主地(dì)位。国(guó)内百度、阿里(lǐ)、京微齐力(lì)也在部署 FPGA 领域,但尚处于起(qǐ)步(bù)阶段,技术差距较大。

ASIC(Application Specific Integrated Circuits)是面向特定用户需求设(shè)计的定(dìng)制(zhì)芯片, 可满足多(duō)种终(zhōng)端运(yùn)用。尽管 ASIC 需要大量的(de)物理设计、时(shí)间、资金及验证,但在量产(chǎn)后, 其性能、能耗、成本(běn)和可靠性都优于 GPU 和 FPGA。与(yǔ) GPU 与 FPGA 形成确(què)定产品不 同,ASIC 仅(jǐn)是(shì)一种技术路线(xiàn)或方(fāng)案,着力解决各应用领域突出问(wèn)题及管理需求。目前, ASIC 芯片市场竞争格(gé)局稳定(dìng)且分(fèn)散。我国的(de) ASIC 技术与(yǔ)世界领先水平(píng)差距较小,部分 领域处于世界前列。在海外,谷歌 TPU 是主导者;国内初创芯片企业(如寒(hán)武纪、比特(tè) 大陆(lù)和地平线),互联(lián)网巨(jù)头(如百度、华为和阿里)在(zài)细(xì)分领(lǐng)域也有所建树。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 总体来看,欧美(měi)日韩基本(běn)垄断中高端云端芯片,国(guó)内(nèi)布局主要(yào)集中在(zài)终端 ASIC 芯片(piàn),部(bù) 分领(lǐng)域(yù)处于(yú)世界前列,但多(duō)以初(chū)创企业为主,且尚未(wèi)形成(chéng)有(yǒu)影响力(lì)的“芯片−平台−应用” 的(de)生(shēng)态,不(bú)具备与传(chuán)统芯片巨头(如英伟达、赛(sài)灵思(sī))抗衡的实(shí)力;而在 GPU 和 FPGA 领域,中国尚处于(yú)追赶状态,高端芯片依(yī)赖(lài)海(hǎi)外进口。

portant;font-size:17px !important;"> 技术层面:乘胜(shèng)追击(jī),国(guó)内头部(bù)企业(yè)各领风骚

portant;font-size:17px !important;"> 技术层是基于(yú)基础理论和数据之上,面向细分应用开发的技术。中游技术类企业具有技术 生态圈、资金和人才三重壁垒,是(shì)人工(gōng)智能产业的核(hé)心(xīn)。相比(bǐ)较(jiào)绝大多(duō)数上(shàng)游和下游企业 聚(jù)焦(jiāo)某一细分领(lǐng)域、技(jì)术(shù)层向产业(yè)链(liàn)上(shàng)下游(yóu)扩展较为容易。该层面包括算法理论(机器学 习)、开发平台(开源(yuán)框架)和(hé)应(yīng)用技术(计(jì)算机视(shì)觉、智能语音、生(shēng)物特征识别(bié)、自然 语言处理)。众多(duō)国际科技巨头和(hé)独角兽(shòu)均(jun1)在该层级开(kāi)展(zhǎn)广泛布局。近年来,我国技术层(céng) 围绕(rào)垂直领域重点(diǎn)研发,在计算(suàn)机视觉、语音识别等领域技术成熟,国内头部企业脱颖而(ér) 出,竞争(zhēng)优势明显。但算(suàn)法理(lǐ)论和开发平台的核心技(jì)术(shù)仍有所欠缺。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 具体来看,在算法理论(lùn)和开发平台领域,国内尚(shàng)缺乏(fá)经验,发展较为(wéi)缓慢。机器学习(xí)算法 是(shì)人工智能的热点,开(kāi)源(yuán)框架成为国际科(kē)技(jì)巨头和独角兽布局的重点。开源深度学习平台 是允许公众使(shǐ)用、复(fù)制和(hé)修改的源代(dài)码,是人工智能应用技术发展的核心推动力。目前, 国际上广泛使用的开源框架(jià)包括谷歌的 TensorFlow、脸(liǎn)书的 Torchnet 和微软的 DMTK等, 美国仍是该领(lǐng)域发展水平最高的国家。我国基础理(lǐ)论体系尚不成熟,百度的 PaddlePaddle、 腾(téng)讯的 Angle 等国内企业的(de)算法框(kuàng)架尚无法与国际主流产品竞(jìng)争。

portant;font-size:17px !important;"> 在应用技术的(de)部分领域,中国实力与欧美比肩。计算机视觉(jiào)、智(zhì)能(néng)语(yǔ)音、自然(rán)语言处理是 三大(dà)主要技术方(fāng)向,也(yě)是中(zhōng)国市场(chǎng)规模最大的(de)三大(dà)商业化(huà)技术领域。受益于互联网产业发 达,积(jī)累大量用户(hù)数据,国内计(jì)算(suàn)机视觉、语音识别领(lǐng)先全球。自然(rán)语言处理当前(qián)市场竞 争尚未成型,但国内(nèi)技(jì)术积累与国(guó)外相比存在一(yī)定差距。

portant;font-size:17px !important;"> 作为落地最为成(chéng)熟(shú)的(de)技术之一,计算机视(shì)觉应用场景广泛。计算机视(shì)觉是利(lì)用(yòng)计算机模拟(nǐ) 人眼的识别、跟踪和测量功能(néng)。其(qí)应用(yòng)场景(jǐng)广泛,涵盖了安防(人脸(liǎn)识别)、医疗(影像 诊断)、移(yí)动(dòng)互联网(wǎng)(视频监管)等。计算(suàn)机视觉是中国人工智能市(shì)场(chǎng)最大的组成部分。据艾(ài)瑞咨询数据(jù)显(xiǎn)示,2017 年,计算机视觉(jiào)行业(yè)市场规模分别为 80 亿(yì)元,占国内 AI 市 场的 37%。由于政(zhèng)府市场(chǎng)干(gàn)预、算法(fǎ)模型成熟(shú)度、数据(jù)可获(huò)得性等因素(sù)的影响,计算机视 觉(jiào)技术(shù)落地(dì)情(qíng)况产生分化。我国计算机视觉技术(shù)输出主要在安防、金融(róng)和移动互联网(wǎng)领域。而(ér)美(měi)国计(jì)算机视(shì)觉(jiào)下游主要集(jí)中在消(xiāo)费、机器人和智(zhì)能驾驶领域。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 计算(suàn)机(jī)视觉(jiào)技术竞争格局(jú)稳定,国(guó)内头部企业脱颖而出。随着终端市场(chǎng)工业检测(cè)与(yǔ)测量逐 渐趋于饱和,新(xīn)的应用场景(jǐng)尚在探(tàn)索,当前全球技(jì)术层市(shì)场进入平稳的增(zēng)长期,市场竞争 格局逐步稳定(dìng),头部企业技术差距逐渐(jiàn)缩小。中国在该领域技术积累丰(fēng)富,技(jì)术应(yīng)用和产 品的结合走(zǒu)在国(guó)际前列(liè)。2018 年,在全球最权威的人脸(liǎn)识(shí)别算法测试(FRVT)中(zhōng),国内 企业和研究院包揽前五名,中国技术世界领先。国内计算机(jī)视(shì)觉(jiào)行(háng)业集(jí)中(zhōng)度(dù)高,头部企业 脱颖而(ér)出。据(jù) IDC 统计,2017 年(nián),商(shāng)汤科技(jì)、依图科技、旷视科技、云从(cóng)科技四家企业 占国内(nèi)市场份额的 69.4%,其(qí)中商汤市(shì)场份额 20.6%排名第一。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 应用(yòng)层面:群雄(xióng)逐鹿,格局未(wèi)定(dìng)

portant;font-size:17px !important;"> 应用层以(yǐ)底层技术(shù)能(néng)力为主导,切(qiē)入(rù)不同场景和应用,提(tí)供产品和解决方(fāng)案。受益于(yú)计算 机视觉、图(tú)像识别、自然(rán)语言处(chù)理(lǐ)等技术的快速(sù)发展,人工智能(néng)已广泛(fàn)地渗透和应用于诸 多垂直领(lǐng)域,产(chǎn)品形式也趋向多样化。近(jìn)年来,关注(zhù)度较高的应(yīng)用(yòng)场景主要(yào)包括(kuò)安(ān)防、金 融(róng)、教育、医疗、交通、广告营(yíng)销等。从(cóng)融合深度上,由于场景复杂度(dù)、技术成熟度和数 据公开水(shuǐ)平的不同,而导(dǎo)致各(gè)场景应用成熟度不同。例(lì)如(rú),政策导(dǎo)向和(hé)海量数据助(zhù)推下(xià), AI+安防、金融和客(kè)服领域有较为深入的应用(yòng),医疗(liáo)和教育领域是产品或服务单(dān)点式切(qiē)入, 尚未形成(chéng)完整的解决(jué)方(fāng)案(àn)。而由(yóu)于基础设施复杂和(hé)数据(jù)获取难度大,AI+制造业处于边缘 化。此外,AI+农业国内尚未产生成熟产品。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 应(yīng)用(yòng)场(chǎng)景市场空(kōng)间广阔,全(quán)球(qiú)市场格局未(wèi)定。受益于全球开(kāi)源社区,应用层进入门槛(kǎn)相对 较(jiào)低。目前,应用层是人(rén)工智能产业链中市场规模最大(dà)的(de)层(céng)级。据(jù)中国电子学(xué)会统(tǒng)计(jì),2019 年,全球应(yīng)用层产业规模将达到 360.5 亿元,约(yuē)是技术层的(de) 1.67 倍,基础层(céng)的 2.53 倍。在全球(qiú)范围(wéi)内,人工智能仍处在产业化(huà)和市场化的探(tàn)索阶段,落地场景的(de)丰富度、用户需 求(qiú)和解决方案(àn)的(de)市场渗透(tòu)率均有待提(tí)高。目前,国际上尚未(wèi)出现拥有绝对(duì)主导权的垄断(duàn)企 业,在(zài)很多细分领域的(de)市场(chǎng)竞争格局尚(shàng)未定型。

portant;font-size:17px !important;"> 中(zhōng)国侧(cè)重应(yīng)用层(céng)产业布(bù)局(jú),市(shì)场发(fā)展(zhǎn)潜力大(dà)。欧洲、美国等发(fā)达(dá)国家(jiā)和地区的人工智(zhì)能(néng)产(chǎn) 业商业(yè)落地期较(jiào)早,以谷歌、亚马逊(xùn)等企(qǐ)业为(wéi)首的科技巨头注重打造于从芯片、操作(zuò)系统 到应用(yòng)技术研发再到细分场景运用的垂直生态,市场整体发展相对成熟;而应用层是我国 人工智能(néng)市场(chǎng)最为活跃的(de)领域,其市场规模和企业数量(liàng)也在国内 AI 分布层级占(zhàn)比最大。据艾(ài)瑞咨询统计,2019 年,国(guó)内 77%的人工(gōng)智能企业分布在应用层。得益于广(guǎng)阔市场空 间以及大规模的用户基础,中国市(shì)场发展潜力(lì)较大,且(qiě)在(zài)产业化应用上已(yǐ)有部分企业居于(yú) 世(shì)界前列。例(lì)如,中国 AI+安(ān)防技(jì)术、产品和解决方案引领全(quán)球产业发展(zhǎn),海(hǎi)康威视和大(dà) 华股份分别(bié)占据全(quán)球智能安防企业的第一名和第四名(míng)。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 整体来看,国(guó)内人(rén)工(gōng)智能完整产业链已(yǐ)初步(bù)形成,但仍存在(zài)结构性问题。从产业生态来看, 我国(guó)偏重(chóng)于技术层(céng)和应用层,尤其是终端产品(pǐn)落(luò)地应用丰富,技术商业化程度(dù)比肩欧美。 但与美(měi)国等发达国(guó)家相比,我国在基础层缺(quē)乏突破性、标(biāo)志性的研究成果(guǒ),底层技术和(hé)基 础理论方面尚显薄(báo)弱(ruò)。初(chū)期国内(nèi)政(zhèng)策偏重互联网领域,行业发展追求速度(dù),资金投向追捧 易(yì)于变现的终端应用。人工(gōng)智能产业发展较为“浮(fú)躁”,导致研发周期(qī)长(zhǎng)、资(zī)金投入大、 见效慢的基础层(céng)创新被市场忽略。“头重脚轻”的发展态(tài)势(shì)导致我国依赖国外开发工具、 基础(chǔ)器(qì)件等(děng)问(wèn)题,不利(lì)于我国人工智能(néng)生态的(de)布局和产业的长(zhǎng)期发展。短(duǎn)期(qī)来看,应用终 端领(lǐng)域投资产出明显,但其难(nán)以(yǐ)成为(wéi)引导未来经济变革的(de)核心(xīn)驱动力。中长期(qī)来看,人工(gōng) 智能发展根源于(yú)基础层(算法、芯片等)研究(jiū)有所突破。

portant;font-size:17px !important;"> 透析(xī)人工智能发展潜力

portant;font-size:17px !important;"> 基(jī)于人工智能产(chǎn)业发(fā)展现状,我们将从智能产业基础、学术生态和(hé)创新环境三个(gè)维度,对 中国(guó)、美国和(hé)欧(ōu)洲 28 国人工智(zhì)能发展潜力进行评(píng)估,并使用熵值法确(què)定各指标相(xiàng)应(yīng)权(quán)重 后,利用理想值法(TOPSIS 法)构(gòu)建了一个代表人工(gōng)智能发展潜(qián)力整体情况的综合指标(biāo)。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 从智能产业基础的角度

portant;font-size:17px !important;"> 产业化(huà)程(chéng)度:增长强劲(jìn),产业规模仅(jǐn)次美国

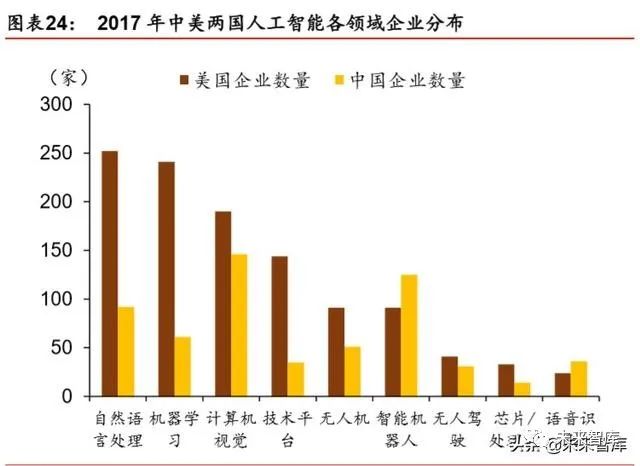

portant;font-size:17px !important;"> 中(zhōng)国(guó)人工(gōng)智能(néng)尚在产(chǎn)业化初期,但市场(chǎng)发展潜力较大。产(chǎn)业化(huà)程度是判断人工智能(néng)发(fā)展(zhǎn)活 力的综(zōng)合指(zhǐ)标,从(cóng)市(shì)场规模(mó)角度,据 IDC 数据,2019 年,美国、西欧和中国(guó)的人(rén)工智能(néng) 市场规模分别(bié)是 213、71.25 和 45 亿(yì)美(měi)元,占全球市场份额依次为 57%、19%和 12%。中国与美国的市场规模存在(zài)较大(dà)差(chà)异(yì),但近年来(lái)国内(nèi) AI 技(jì)术的快速发展(zhǎn)带动市场规模高 速(sù)增长,2019 年增速高达(dá) 64%,远高于(yú)美国(guó)(26%)和西欧(41%)。从企(qǐ)业数(shù)量角度, 据清(qīng)华大学科技政策研究(jiū)中心,截至 2018 年 6 月,中(zhōng)国(1011 家)和(hé)美国(2028 家) 人工智能企业数全(quán)球遥遥领先,第(dì)三位英国(392 家)不及中(zhōng)国企业数的 40%。从企业布(bù) 局角度,据(jù)腾讯研究院(yuàn),中(zhōng)国 46%和 22%的人工智能企业分布在(zài)语音识别(bié)和计算机视觉 领(lǐng)域。横向来看,美国在基(jī)础层和技(jì)术层(céng)企业(yè)数量领先中(zhōng)国,尤其是(shì)在自然语言(yán)处理、机 器学习和技(jì)术平台领域(yù)。而在应(yīng)用层面(智(zhì)能机器人、智能无人机),中美差距(jù)略(luè)小。展 望未来,在政策扶持(chí)、资本热捧(pěng)和数据规(guī)模(mó)先天优势下,中(zhōng)国人工智能产(chǎn)业将保持强劲的 增长态势,发展潜力较(jiào)大。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 技术创新(xīn)能力:专利(lì)多而不优,海外布局仍有欠缺

portant;font-size:17px !important;"> 专利申请量是衡量人工智能(néng)技术创新(xīn)能力和发展潜质的(de)核心要素。在全球范围(wéi)内(nèi),人工(gōng)智 能专利申请主(zhǔ)要来源于中国、美国和日本。2000 年至 2018 年间(jiān),中美日三国 AI 专利申 请量(liàng)占全球总申请(qǐng)量的 73.95%。中国(guó)虽在 AI 领(lǐng)域起步较晚,但自 2010 年起,专利(lì)产出 量首超美国,并长期雄踞申请(qǐng)量首位(wèi)。

portant;font-size:17px !important;"> 从专利申(shēn)请领(lǐng)域来看,深度学习、语音识别、人脸识(shí)别和机器人等热门领(lǐng)域均成为各国重(chóng) 点布局领域。其中,美(měi)国几乎全(quán)领域领跑,而中国(guó)在(zài)语音识别(中文语(yǔ)音识别正确率世界 第一)、文(wén)本挖掘(jué)、云计算领域优(yōu)势明(míng)显。具体来(lái)看,多数国内专利于 AI 科技热潮兴起后 申(shēn)请,并集中在(zài)应用端(duān)(如智能(néng)搜索、智能(néng)推荐),而 AI 芯片、基础算(suàn)法等(děng)关键领域和(hé)前 沿(yán)领域(yù)专(zhuān)利技术主要仍被美(měi)国掌握。由此反(fǎn)映出中国 AI 发展存在基础不牢,存(cún)在表(biǎo)面繁 荣的结构(gòu)性(xìng)不均衡问题。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 从专利权人(rén)分布来看,中国(guó)高校和科(kē)研机构(gòu)创(chuàng)新占据主导地(dì)位,或导致理论、技术和产业 割断的市场格(gé)局。欧美日人工智能(néng)申请人集(jí)中(zhōng)在企(qǐ)业,IBM、微(wēi)软、三星等巨头企(qǐ)业(yè)已构 建了相对成(chéng)熟(shú)的研发体系(xì)和(hé)策略,成为专(zhuān)利申请(qǐng)量最多(duō)的专利人之一。其中,IBM 拥有(yǒu)专 利(lì)数量(liàng)全(quán)球遥(yáo)遥(yáo)领先(xiān),截至 2018 年(nián) 12 月 31 日,共拥有 4079 件 AI 专利。而中国(guó)是全球 唯一的大学和研究机构 AI 专利(lì)申请高于企业的(de)国家。由于高校与企(qǐ)业定位与利益追(zhuī)求本 质上存(cún)在差异,国内技术创新与市(shì)场需求是否(fǒu)有效结合的问(wèn)题值得关注。

portant;font-size:17px !important;"> 中国 AI 专利(lì)质量参(cān)差不齐,海外市场布局仍有欠缺(quē)。尽管中(zhōng)国专(zhuān)利申请量远超美(měi)国,但 技术(shù)“多(duō)而不强,专(zhuān)而不优”问题(tí)亟(jí)待(dài)调整。其一,中国 AI 专(zhuān)利国内为主,高质(zhì)量 PCT 数量较(jiào)少。PCT(Patent Cooperation Treaty)是由 WIPO 进(jìn)行管理,在全球(qiú)范围内保护 专利发明(míng)者的条(tiáo)约。PCT 通常(cháng)被为(wéi)是具有较(jiào)高的技(jì)术价值。据中(zhōng)国专利保护协(xié)会统计,美(měi) 国 PCT 申请量(liàng)占全球的 41%,国际应用广泛。而中国 PCT 数量(2568 件(jiàn))相对较少, 仅为美国 PCT 申(shēn)请量的 1/4。目前,我国 AI 技术尚未形成规(guī)模(mó)性技术输出,国际市场布(bù) 局(jú)欠缺;其二,中(zhōng)国实用(yòng)新型专利占比高,专(zhuān)利废弃比例大。我国专利(lì)类别包括(kuò)发明(míng)、实(shí) 用新型专利和外观设(shè)计(jì)三类(lèi),技术(shù)难度依次降低。中国拥有 AI 专利中较多为门槛低的实 用(yòng)新型(xíng)专利,如 2017 年,发明专利仅占申请总(zǒng)量(liàng)的 23%。此外,据剑桥大学报告(gào)显(xiǎn)示(shì), 受高昂专利维护(hù)费用影响,我国 61%的 AI 实用新型和 95%的外观(guān)设计将于(yú) 5 年后失效, 而美国 85.6%的专(zhuān)利仍能得到有效保留。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 人(rén)才(cái)储备:供(gòng)需失(shī)衡,顶尖人才缺(quē)口大

portant;font-size:17px !important;"> 人才的数量与(yǔ)质量(liàng)直接(jiē)决(jué)定了人工智能(néng)的发展水平和潜力。目前,全球人工智能人(rén)才分布 不均且短缺(quē)。据清华(huá)大学统计,截至 2017 年,人才储备(bèi)排名前 10 的国(guó)家占(zhàn)全球总量(liàng)的(de) 61.8%。欧(ōu)洲 28 国拥有 43064 名人工智能(néng)人才(cái),位居全(quán)球第一,占全球总量的 21.1%。美国和中国分别(bié)以 28536、18232 列席第二、第三位。其中,中国基础人(rén)才储备尤显薄弱。根据腾讯研究院,美(měi)国 AI 技术(shù)层人才是中国(guó) 2.26 倍,基(jī)础层人(rén)才数是中国的 13.8 倍。

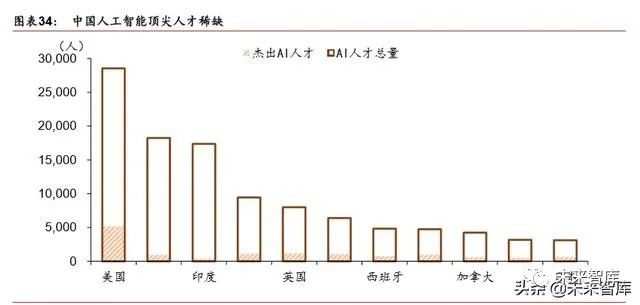

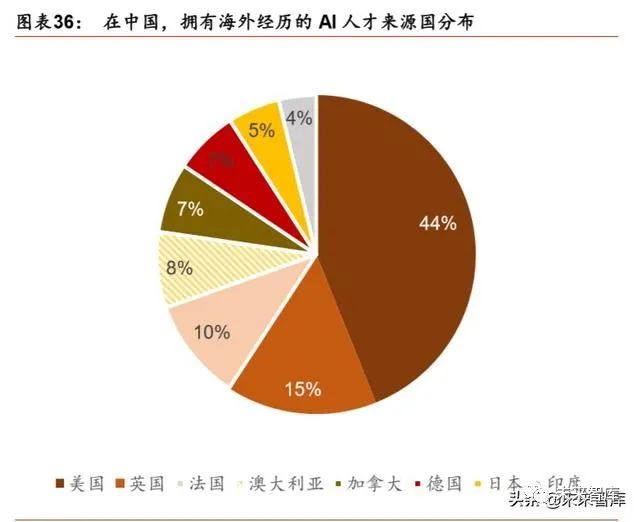

portant;font-size:17px !important;"> 我国(guó)人(rén)工智能(néng)人才供(gòng)需严重失衡,杰出人(rén)才缺口大。据 BOSS 直聘测算,2017 年国内人 工智能人才(cái)仅能(néng)满足企业 60%的需求,保守估(gū)计人才缺口已超过 100 万。而在部分核心(xīn) 领域(语音识别、图像(xiàng)识别等), AI 人才供(gòng)给甚至不足市场需求(qiú)的 40%,且这种(zhǒng)趋(qū)势(shì)随(suí) AI 企(qǐ)业(yè)的(de)增加而愈发严重(chóng)。在人(rén)工(gōng)智能技术和(hé)应用的摸索阶段,杰出人(rén)才对(duì)产业发展(zhǎn)起(qǐ)着 至(zhì)关重要的作用,甚(shèn)至影响(xiǎng)技术路线的发展(zhǎn)。美国(5158 人)、欧盟(5787 人)依托雄(xióng) 厚的科研创新能力和发展机会聚集了(le)大量精英,其杰出人才(cái)数(shù)在全球(qiú)遥遥领先,而中国杰 出(chū)人才(977 人)比例(lì)仍明显偏低,不足(zú)欧美的 1/5。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 人(rén)才(cái)流入(rù)率和流出率可(kě)以衡量(liàng)一国生态体(tǐ)系对外来人才(cái)吸引和留(liú)住本国人才的能力。根(gēn)据 Element AI 企业的划分标准,中(zhōng)国、美(měi)国等国家属于(yú) AI 人才流入与流出率均较低的锚定 国(Anchored Countries),尤(yóu)其是美国的人工(gōng)智能人才总量保持相对(duì)稳定(dìng)。具体来看, 国(guó)内(nèi)人工智能培育仍以本土为主,海(hǎi)外人才回流中国(guó)的 AI 人(rén)才数量仅占国(guó)内(nèi)人才总(zǒng)量的 9%,其中,美国是国内(nèi) AI人才回流的(de)第一大来源大国,占所有(yǒu)回(huí)流中国(guó)人才比重的 43.9%。可见(jiàn)国内政策(cè)、技术(shù)、环境的发展(zhǎn)对海(hǎi)外人(rén)才的吸引力仍有待加强(qiáng)。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 从学术生态的角度

portant;font-size:17px !important;"> 技术(shù)创新能力:科研产出表现强劲(jìn),产学融合尚待加强

portant;font-size:17px !important;"> 科研能力是人工智能产业发展的驱动力。从论文产出数量来看,1998-2018 年,欧(ōu)盟、中 国、美(měi)国位列前(qián)三,合计发文(wén)量全球(qiú)占比 69.64%。近些年,中国积(jī)极开(kāi)展前瞻性科技布(bù) 局, AI发展势头强劲,从1998年占全球人工智能论文比例的(de)8.9%增长至2018年的28.2%, CAGR17.94%。2018 年,中(zhōng)国(guó)以 24929 篇 AI 论(lùn)文居世界(jiè)首位(wèi)。中国(guó)研究(jiū)活动的(de)活跃(yuè)从 侧(cè)面体(tǐ)现在人(rén)工智(zhì)能发展潜力较大(dà)。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 我国(guó)论文(wén)影(yǐng)响力仍待提高,但与欧美差距逐年缩小。FWCI(Field-Weighted Citation Impact, 加权引用影响力)指标(biāo)是目前国际公认的(de)定量评(píng)价科研论文质(zhì)量(liàng)的最优方法,我们利用 FWCI 表(biǎo)征标准化1后的论文影响(xiǎng)力。当(dāng) FWCI≥1 时,代表被考论文质量达到或超过了世 界平均水平。近 20 年,美(měi)国的(de) AI 论文加权引(yǐn)用影响力“独领风骚”,2018 年,FWCI 高 于全球平均水平的 36.78%;欧洲保持相(xiàng)对(duì)平稳,与(yǔ)全(quán)球平均水(shuǐ)平(píng)相当;中国 AI 领(lǐng)域论文 影响(xiǎng)力增幅明显,2018 年,中国 FWCI 为 0.80,较(jiào) 2010 年增长 44.23%,但论文影响力 仍低于世界平均水平的 20%。从高被引前 1%论(lùn)文数量(liàng)来看(kàn),美国和中国高质量(liàng)论文产出 为于全球第一、第二位(wèi),超出第三位英国论文产出量近 4 倍。综合来看(kàn),中国顶尖高质量(liàng) 论文产(chǎn)出与(yǔ)美(měi)国不分伯(bó)仲,但(dàn)整(zhěng)体来(lái)看,AI 论文影响力与(yǔ)美国、欧美仍有差距。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 从发文主体来看,科(kē)研(yán)机构和高校(xiào)是目前中国人(rén)工智能(néng)知识生(shēng)产的(de)绝对力(lì)量(liàng),反(fǎn)映出科研成 果转化的短板。而美国、欧(ōu)盟和日本则呈现企业、政府机(jī)构和高(gāo)校联合参与的态势。据Scopus 数据显示,2018 年(nián),美国企业署名 AI 论(lùn)文比例是中国(guó)的 7.36 倍,欧盟的 1.92 倍。2012 年 至 2018 年,美国企业署名 AI 论文比例增长 43pct,同(tóng)期中国企业署名 AI 论文(wén)仅增(zēng)长 18pct。此外,人工智能与市(shì)场(chǎng)应用关联密切(qiē),校企合作(zuò)论文(wén)普(pǔ)遍存在。而我国校(xiào)-企(qǐ)合作(zuò)论文比例仅为 2.45%,与以(yǐ)色列(10.06%)、美国(9.53%)、日(rì)本(běn)(6.47%)差别较(jiào)大。从产(chǎn)学结(jié)合的角(jiǎo)度, 中国人工智(zhì)能研究以学(xué)术界为(wéi)驱动,企业在科研中参与程(chéng)度较低,或难以实现以市场为导向。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 中国(guó)人工智能(néng)高校数(shù)量实位于第二梯队,实力比肩(jiān)美国。高校是人(rén)工智能(néng)人才供给和(hé)论文(wén) 产出的核心(xīn)载体。据腾(téng)讯研究院统计(jì),全球共 367 所高校设置人工智能相关学科(kē),其中, 美国(168 所)独(dú)占鳌头,占据全球的 45.7%。中国拥有 20 所高校与英国并列(liè)第三(sān),数 量上稍显逊色。此外,中国高校实力普(pǔ)遍上升,表现强劲。据麻省理工学院 2019 年(nián)发布 的 AI 高校实力(lì) Top20 榜(bǎng)单中,中国清(qīng)华大学、北(běi)京大学包(bāo)揽(lǎn)前两名,较 2018 年(nián)分别上(shàng) 升 1 个和 3 个名次。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 从创新环境的(de)角度

portant;font-size:17px !important;"> 研发(fā)投入(rù):中美研(yán)发投(tóu)入差距(jù)收窄

portant;font-size:17px !important;"> 中国研发高投入(rù)高强度,在全(quán)球研发(fā)表(biǎo)现中占据重(chóng)要地位。从研(yán)发投入(rù)的角度,美国、中 国、日本和德国始终(zhōng)是(shì)全球研发投入(rù)的主力(lì)军。据 IDC 统计(jì)显(xiǎn)示,2018 年四国的研发投 入总和占(zhàn)全(quán)球总量(liàng)的比例已达 60.77%。其中,美(měi)国凭借其(qí)强大的研(yán)发实(shí)力连续多年位居 全球研(yán)发投入的榜首。近年来,中国(guó)研(yán)发投(tóu)入呈现一(yī)路猛增的(de)强进势头,据 Statista 统计(jì), 国内 2019 年研发投入(rù)额为 5192 亿美元(yuán),仅次于美国。且(qiě)趋势上与美国(guó)差距不断(duàn)缩(suō)小, 2000 年至 2019 年(nián),CAGR 高达 14.43%,同(tóng)期美国 CAGR 仅 2.99%。由(yóu)于经济疲(pí)软等 诸多原因,欧盟与日本则呈现较(jiào)为缓慢的(de)上升(shēng)趋势。据研发投入与强度增长的趋势(shì)推(tuī)测(cè), 中国或在 1-2 年内取代美(měi)国(guó)的(de)全球研发(fā)领先(xiān)地位。从研发强(qiáng)度的角度,中国研发强度总体 上呈(chéng)逐步攀升的(de)趋势,且涨幅较(jiào)大。但对创新活动投入强度的重视程度仍与美国和日本存 在差(chà)距。2018 年(nián)中国研发强度 1.97%,低于(yú)日本和美国 1.53、0.87 个百(bǎi)分点。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 资本投入:资金(jīn)多而项目缺,资本投向侧重终端市场

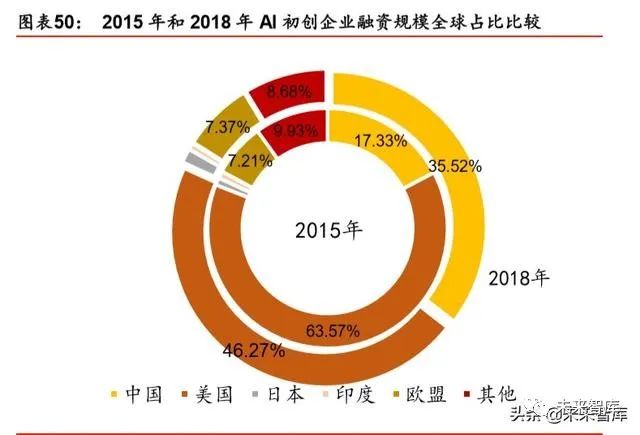

portant;font-size:17px !important;"> 中美是全球人工智能“融资高地(dì)”。人(rén)工智能开(kāi)发成本高,资本投入成为推动技术开发的 主力。在全球范围(wéi)内,美国是人(rén)工智能新增企(qǐ)投融(róng)资领先(xiān)者,据 CAPIQ 数据显示,2010 年至 2019 年 10 月(yuè),美(měi)国 AI 企业累计融资 773 亿(yì)美(měi)元,领先中(zhōng)国 320 亿美元(yuán),占全球总 融资额的 50.7%。尤其是特(tè)朗普政府以(yǐ)来(lái),人工(gōng)智能投资力度逐步加码。中国作为全球第 二大(dà)融资体,融资总(zǒng)额占全球 35.5%。考虑到已有格(gé)局和近期变化,其他国(guó)家和地区难以 从规模上(shàng)撼动中美两(liǎng)国。从(cóng)人工智能新增企业数量(liàng)来(lái)看,美国(guó)仍处于全球领先地位(wèi)。2010 至 2018 年(nián),美(měi)国(guó)累计新增企业数量 7022 家,较约(yuē)是中国的 8 倍(870 家(jiā))。中国(guó)每(měi)年(nián)新 增人工智能企业在 2016 年达(dá)到(dào) 179 家高点后逐渐下降(jiàng),近两年分别(bié)是(shì) 179 家( 2017 年), 151 家(2018 年),表明中国资本市场对(duì) AI 投资也日趋成熟和理性。整体来看,中国人 工智能(néng)新增(zēng)企业增势缓慢,但融资(zī)总额涨幅迅猛(měng)。这一“资金多(duō)而项目(mù)缺”的态势或是行(háng) 业泡(pào)沫即将出现的(de)预警(jǐng)。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 相比较美国(guó),中国资(zī)本投向侧重易落地(dì)的终端市场(chǎng)。从融资层面来看,中(zhōng)国各领域发展较 为(wéi)均衡,应用层(céng)是突出领(lǐng)域,如自动驾驶、计算(suàn)机学习与图像(xiàng)、语音识别和无(wú)人(rén)机(jī)技术领 域的新增融(róng)资额均超过美国。而美国(guó)市场注重底(dǐ)层技术的发展(zhǎn)。据腾讯研究院数据显示, 芯(xīn)片和处理器是美国融资最多的领域,占(zhàn)总融(róng)资额的 31%。当前中国对人工智能芯(xīn)片市场(chǎng) 高(gāo)度重视,但(dàn)受限于技术壁垒和投资门(mén)槛高,国内芯片(piàn)融资处于弱势(shì)。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 基于信(xìn)息熵的(de) TOPSIS 法:综合指标评估(gū)(略)

portant;font-size:17px !important;"> 数据结果显示,美国综合指标及三大项目(mù)指标评(píng)分绝对领先,中国第二,欧洲 28 国暂且(qiě) 落后。具体来看,美国在人工智能人才储备(bèi)、创新产出(chū)、融资规模方面(miàn)优势明显。中国作(zuò) 为后(hòu)起之秀(xiù),尽管(guǎn)有所赶超,但总体水平与(yǔ)美国相(xiàng)比仍有差距(jù),尤(yóu)其(qí)是(shì)杰出(chū)人才资源(yuán)、高(gāo) 质量专利申请上存在明显的缺陷和短(duǎn)板。但在论文数(shù)量和影响力(lì)、研发投入等指标上,中 国正快速发展,与美国差距收(shōu)窄(zhǎi)。从各(gè)指标具体分(fèn)析(xī)来看(kàn),我国人工(gōng)智能研究主(zhǔ)要分布(bù)在 高校(xiào)和科研(yán)机构,企业参与度较低,产出(chū)成果(guǒ)较多呈现条(tiáo)块化、碎片(piàn)化现象,缺(quē)乏与(yǔ)市场 的系统性融合,这将不(bú)利于(yú)中国人工智能技术的(de)发展和产业优势的发挥。此外,我国(guó)科(kē)研 产(chǎn)出、企(qǐ)业数量和(hé)融资领域集中于产(chǎn)业链中下(xià)游,上(shàng)游核心技术(shù)仍受制于国外企业(yè)。未来, 若国内底层技术领域仍未能(néng)实现突破(pò),势(shì)必导(dǎo)致人工智能产业发展面(miàn)临(lín)瓶颈。

portant;font-size:17px !important;">  portant;" />

portant;" />

portant;font-size:17px !important;"> 展望:乘风破浪,探寻弯道超车之路(lù)

portant;font-size:17px !important;"> 国内人工智(zhì)能追(zhuī)赶速(sù)度迅猛,但(dàn)基础薄弱问题(tí)突出。在强有力的战略引领和政策支持(chí)下、 依托庞大的数据体量(liàng)、丰富的应用场景和(hé)高(gāo)度的(de)互联网普及(jí)率,中国人工智能产业持续保 持蓬勃发(fā)展态势,并(bìng)跻(jī)身(shēn)全球人工智能(néng)第一梯队。技术上(shàng),我国人工智能论文和专利申请 量长期(qī)雄踞世界首位,在国际技术竞赛中(zhōng)多次拔得头(tóu)筹;产业上,以阿里巴巴(bā)、腾讯(xùn)为代 表的科技巨头全面布(bù)局人工智(zhì)能生态,以寒武纪、科大(dà)讯飞、商汤科技为代表的(de)初创(chuàng)企业 深耕垂直领域(yù),打造技(jì)术(shù)护城(chéng)河。我国人工智能产业(yè)规模、资(zī)本投(tóu)入、企业数量呈现爆发 式增长(zhǎng),智能技术与实体融合持续加强,落(luò)地场景不(bú)断丰富。但我们也(yě)应当意识到,与美(měi) 国、欧洲相比,我国(guó)在产业链分布上更加集中于(yú)应(yīng)用落地(dì)端口(kǒu)。长期市场化导向导致国(guó)内(nèi) 行业发展(zhǎn)出现结构性失衡,基础理论缺(quē)乏、原创算(suàn)法薄弱(ruò)、高端芯片依赖进口(kǒu)等问题凸显, 这也反映出中国人工智(zhì)能发(fā)展不牢(láo)的风险点。因此,站(zhàn)在科技创新的“巨型风口(kǒu)”,我们 更需要审慎后续技术路线和产业发展路径,加大(dà)科研攻关力度,补齐技术短板。

portant;font-size:17px !important;"> 从中短(duǎn)期看,技术(shù)优化(huà)、落地场景(jǐng)的开拓和渗透是(shì)是(shì)最主要的增长点;从长期看,智能(néng)生 态体系建设才是弯道(dào)超车的必(bì)由之路。人工(gōng)智能(néng)产业(yè)的(de)核心竞争力在于生态体系(xì)的建设, 包括(kuò)大数据(jù)、算法(fǎ)理论、底(dǐ)层技术(shù)、应用生态(tài)、人才储(chǔ)备等层(céng)面(miàn)。而我国人工(gōng)智能产业生(shēng) 态和基础设施建设(shè)正处于探(tàn)索期,如(rú)何实(shí)现核心技术的突破和拓宽人工智能技术(shù)与社会经 济融合场景着力点在于人才(cái)储(chǔ)备(bèi)和持续的(de)研发投入(rù)。从人才的角度,收窄技术差距(jù)的根本 在(zài)于优化人的知识结构和能力。当前政(zhèng)策应侧重建立(lì)人才(cái)培(péi)养体系(xì),为人工智能打造人才 资源池,尤其是在基(jī)础学科领域突破人才(cái)瓶颈。同时(shí),打破“唯(wéi)数量论”的科研评价和考 核体系(xì),改变人才激励机制(zhì)势在必行。我国人工智能专利(lì)申请(qǐng)和科研产出数量全球领先, 但质(zhì)量堪忧。唯有从(cóng)源头改变评价机制,才能扭(niǔ)转“量(liàng)多(duō)而质优”的问题。从研发的角度(dù), 企业技(jì)术优(yōu)化和创新(xīn)能力是(shì)解决(jué)产业痛(tòng)点的关键。基础(chǔ)研究的投入周期长、不确定性大、 和风险高特点(diǎn)决定了其难以短期内获得投(tóu)资回报(bào),但基础领(lǐng)域的突破将为经济带来长期和 广(guǎng)泛的(de)溢(yì)出效应,因此(cǐ),国内更(gèng)应(yīng)关注底层技术的(de)研(yán)发投入(rù),扭转传统技术(shù)路径,颠覆核(hé) 心技(jì)术受制于人的被动局面。此(cǐ)外,人工智(zhì)能(néng)在赋能机器模拟人类进行决(jué)策(cè)的同(tóng)时产生(shēng)的 伦理(lǐ)道德、隐私(sī)保护和(hé)社(shè)会(huì)安全问题值(zhí)得关(guān)注。由于法律法(fǎ)规存在滞后(hòu)性,尚无法对人工 智能技术进行有效监管。我国应加(jiā)快人工智能伦理研究(jiū),及(jí)早识别(bié)人工智能(néng)治(zhì)理风险。

")

中心")